2021 年 3 月,一個你大概沒聽過的「家族辦公室」,在兩天內讓 Bill Hwang(比爾·黃)蒸發了大約 200 億美元 —— 史上數一數二快的財富蒸發。

怎麼辦到的?他把同一套豪賭,拆給五家以上的銀行,讓每一家都只看到一小角 —— 沒有人知道,全貌有多可怕。

一個「不用揭露」的家族辦公室

Archegos 是 Hwang 的家族辦公室 —— 只管自己家的錢,監管寬鬆,不用像一般基金那樣公開部位。Hwang 是「老虎基金」門徒(早年曾因內線交易被禁),他用這個身分,重押少數幾檔股票:ViacomCBS、Discovery、幾檔中概股…… 押得又大又集中。

隱形的槓桿:總收益交換(swap)

關鍵在這:他不直接買股票,而是跟銀行做「總收益交換(total return swap)」—— 由銀行去持有股票,他付利息+押一筆保證金,經濟上等於他持股、漲跌都算他的,但不用揭露、還能上槓桿。

然後他把這套,分給五家以上的銀行。結果:每一家銀行,都只看到自己經手的那一角,覺得「這部位還好、可控」。沒有一家,看得到 Hwang 的總曝險。下面這個拼圖,你可以親手把帳本拼起來 ——

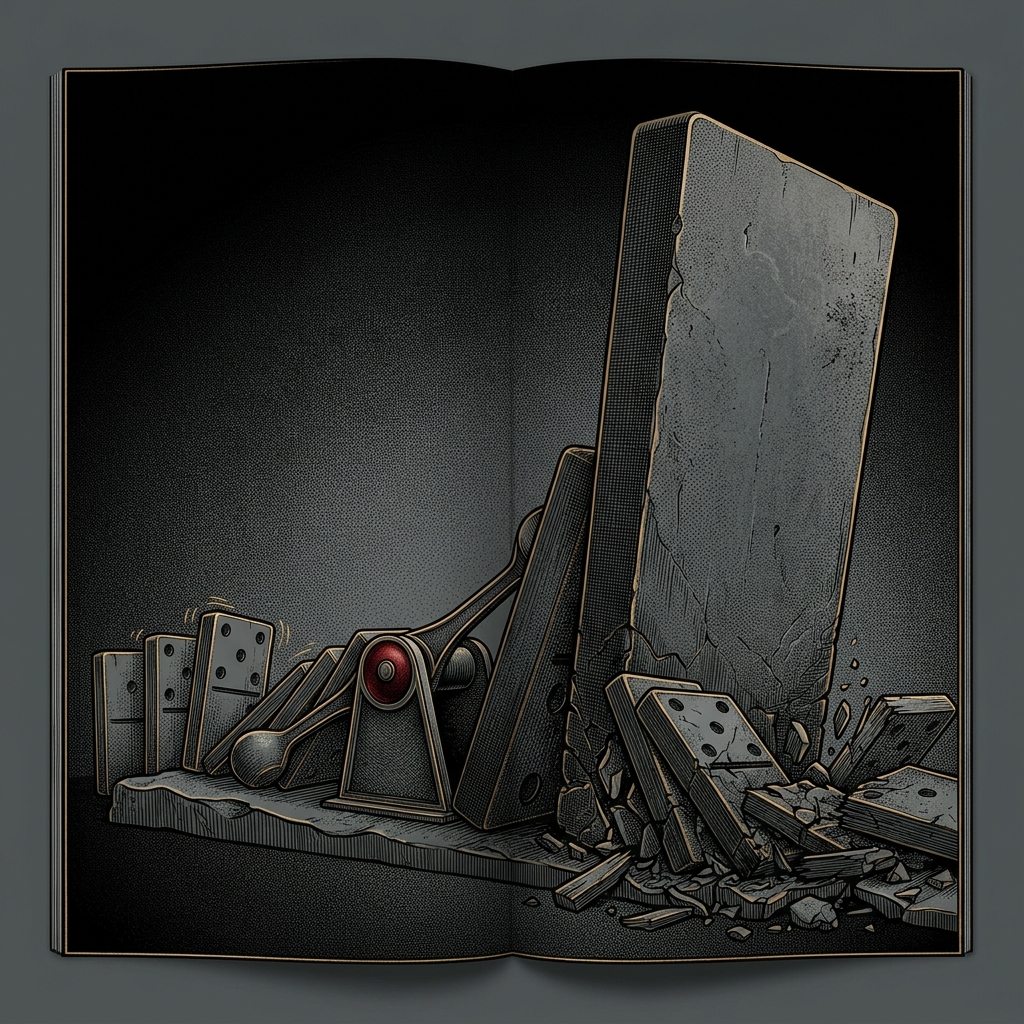

2021 年 3 月:骨牌倒了

導火線很普通:ViacomCBS 宣布增資、股價下跌。但對開了 8 倍槓桿的 Hwang 來說,一點下跌就觸發保證金追繳。他補不出來 —— 於是銀行們搶著把手上代持的股票倒出去(3 月 26 日的巨量「拋售」),那幾檔本來就被他押得很擠的股票應聲崩盤,跌勢又回頭追繳更多。兩天之內,~200 億美元的個人財富蒸發。

銀行也沒躲過:跑得慢的瑞士信貸賠了約 55 億美元(後來它走向被併購的原因之一)、野村約 29 億、摩根士丹利約 9 億…… 合計逾 100 億美元。2024 年,Hwang 被判詐欺、操縱市場等 10 項罪名,判刑 18 年,並遭法院命令支付逾 90 億美元賠償金。

又死在同一個字上?

這是 LTCM 的近親:一樣是槓桿 + 集中,只是這次用 swap 把規模藏起來,連銀行自己都沒看到風險的全貌。蒙格那句話又應驗了 —— 聰明人破產,死在槓桿。

給我們普通人的版本:你不會去做 swap,但「借錢放大賭注 + 重押少數標的」是一模一樣的陷阱。槓桿讓你贏的時候很爽,但它也把「一次普通的下跌」,變成「一次出局」。還有第二個教訓:當一個結構複雜到「沒有人看得到全貌」—— 那通常不是高級,是風險被藏起來了。

它只會讓你的某一個錯誤,變成最後一個。 Archegos · 2021