前面的墓碑,是有人輸光了錢。這一個更怪 —— 幾乎沒有人真的輸光,因為市場 20 分鐘就彈回來了。但它讓你看見一件平常被藏起來的事:你以為穩定的「市場價格」,其實有多脆弱。

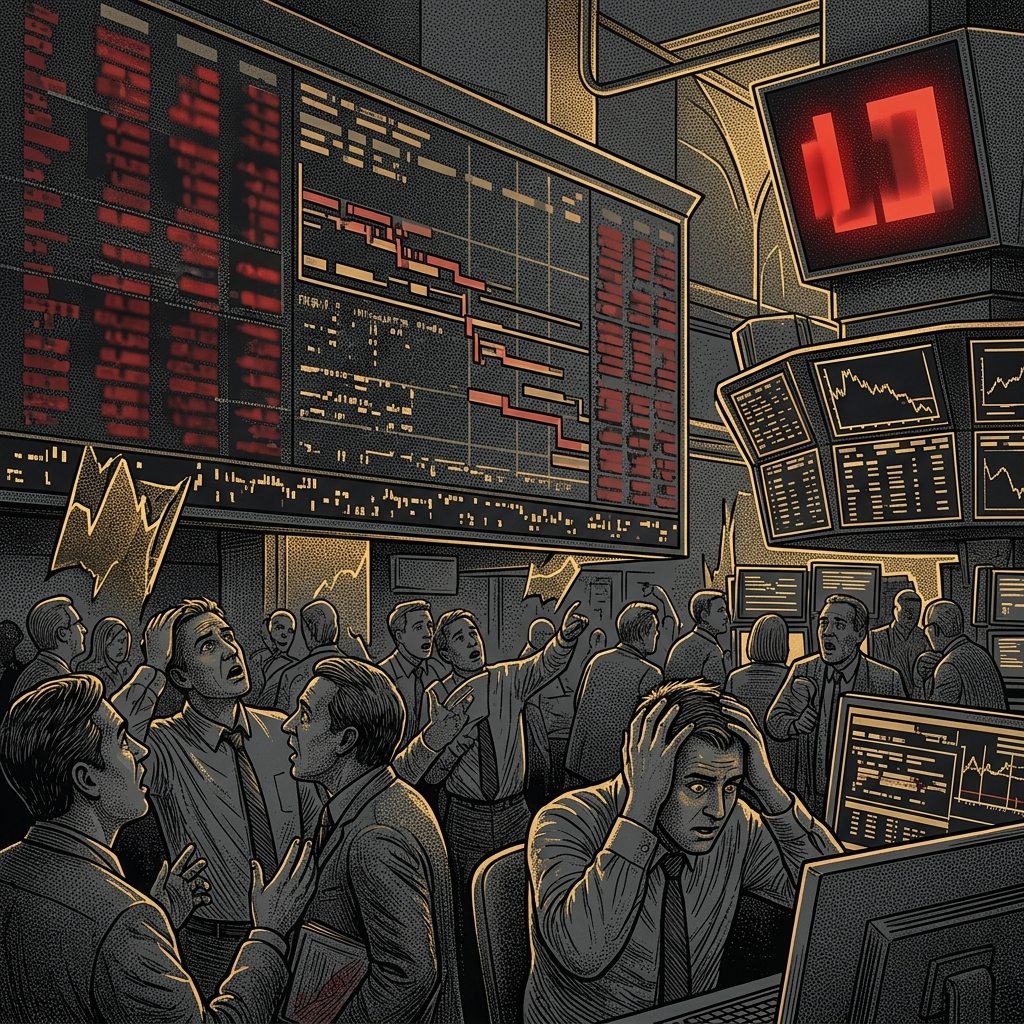

2010 年 5 月 6 日,一個普通的下午。下午 2 點半過後,美國股市毫無預警地直線下墜 —— 道瓊在幾分鐘內崩跌近一千點,上兆美元市值瞬間蒸發。沒有戰爭、沒有破產,什麼大事都沒發生。

當「買家」憑空消失

導火線是一筆透過自動程式拋出的巨額賣單,砸進一個本就不夠厚的市場。問題出在接手的一方:平常負責「隨時報價、提供流動性」的高速交易程式,一看苗頭不對,幾乎在同一瞬間集體縮手。買單牆瞬間抽空,賣壓找不到對手,價格就像踩空一樣自由落體。

於是出現了金融史上最荒謬的畫面之一:同一時間,有的股票成交在 1 美分,有的被掛單推到 10 萬美元。價格,變成一個沒有意義的數字。下面,看一次它怎麼發生 ——

20 分鐘後,像沒事一樣

然後,幾乎一樣快地,它彈了回來。約 20 分鐘後,大盤收復了大半失土,當天收盤跌幅「只剩」百分之三。事後監管機構認定,那些在崩跌中以 60% 以上離譜價差 成交的交易 —— 超過兩萬筆 —— 全部作廢取消。對沒動作的人來說,這像一場 20 分鐘的惡夢,醒來什麼都還在。

但有一種人,沒能全身而退:掛了「停損市價單」的人。他們以為設了停損很安全 —— 跌破某價就自動賣出、保住本金。可是當價格踩空、買家消失,停損單一被觸發,就只能成交在谷底一個極差的價格。那些最離譜的成交(偏離超過 60%)後來被作廢取消;但更多「沒那麼離譜、卻一樣慘」的成交並沒有 —— 等市場幾分鐘後彈回來,他們的股票早已在谷底被賤價賣掉。市場回來了,他們的部位沒有。

不等於「賣得掉」

閃電崩盤和 騎士資本 是同一個家族:當市場被交給跑得比人快的程式,一個小擾動,就能在幾分鐘內被放大成災難,因為等人類反應過來,它早就跑完了。差別是,騎士賠掉的是自己的錢,閃電崩盤動搖的是「市場價格」這個我們都默默信任的東西。

對你我,這座墓碑有一個非常具體、用得上的教訓:螢幕上那個價格,只有在「真的有人願意用那個價跟你交易」時才是真的。平靜時,流動性多到你以為它是免費的、無限的;真正恐慌時,它正好在你最需要的那一刻消失。所以 ——別把「停損市價單」當成安全帶。在流動性蒸發的瞬間,它不會保護你,反而可能用一個荒謬的價格把你掃地出門。要設,也該用「限價」框住你能接受的最差成交價。

更深一層:這就是為什麼這座博物館一再講「別用槓桿、留現金、能抱得住」。因為市場最瘋的那幾分鐘,往往不給你思考的時間 —— 能保護你的,從來不是當下的反應速度,而是你事前就讓自己不必在那一刻被迫行動。

只有在有人願意接手時,才是一個真的數字。 2010 閃電崩盤 · 5 月 6 日