這座博物館裡幾乎每一塊墓碑,都違反了同一個人寫下的規則。那個人,就是班傑明·葛拉漢 —— 價值投資之父、巴菲特的老師。他沒靠驚天一擊致富,而是寫下了一套讓普通人「睡得著、活得久」的紀律。

安全邊際:最重要的四個字

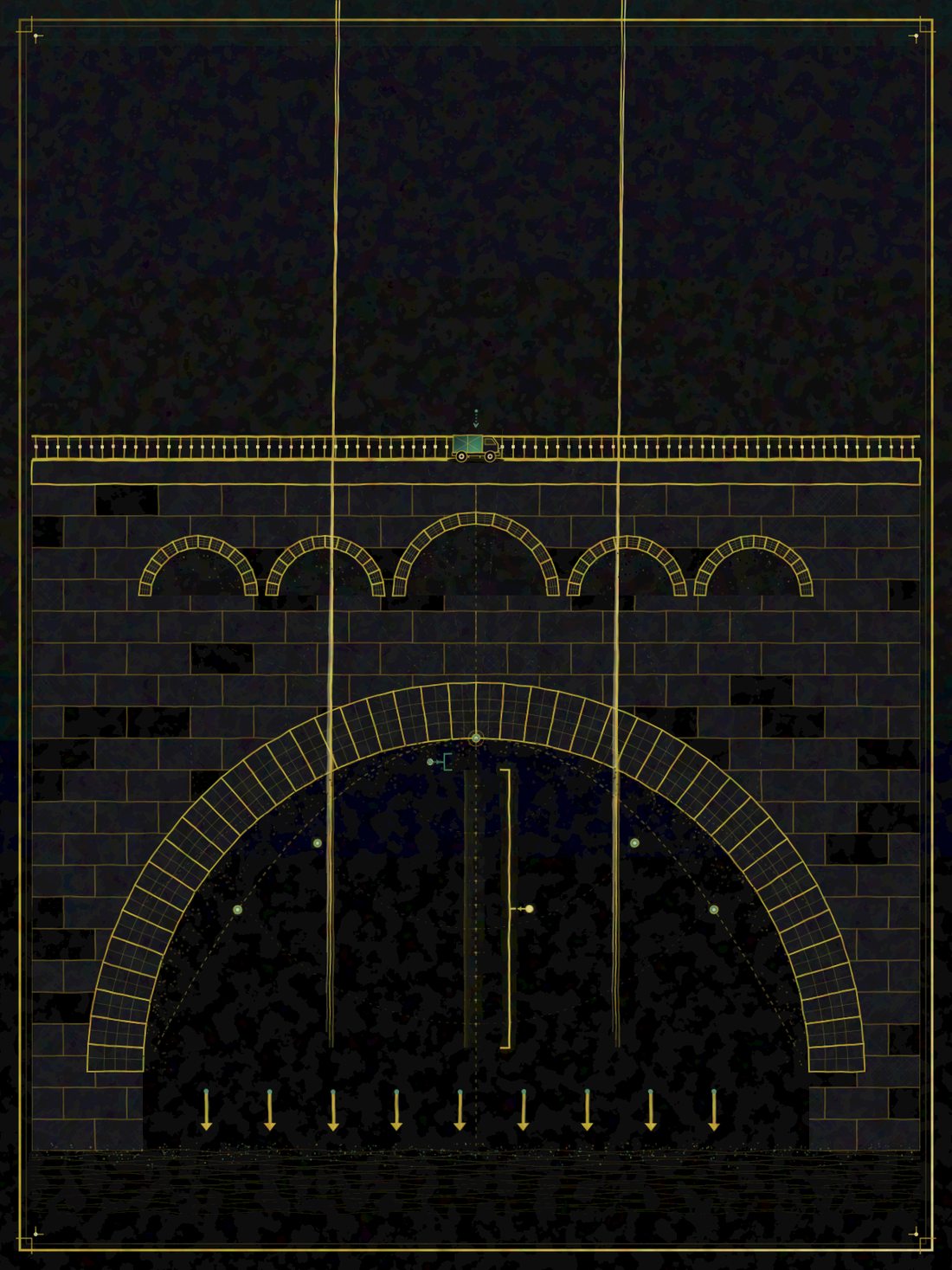

葛拉漢說,若要把穩健投資的祕密濃縮成幾個字,那就是「安全邊際(Margin of Safety)」:只用「遠低於」你估算的價值的價格買進。(他的學生巴菲特後來用一個比喻講白:蓋橋時,你會讓它能承重遠超過實際要過的車重 —— 那段多出來的餘裕,就是安全邊際。)買股票也一樣:留夠餘裕,你才禁得起看錯、禁得起意外。

這正是這座館裡那些人共同缺的東西。FCN、累積期權、槓桿賭注 —— 全都把餘裕壓到零,賭「不會出事」。葛拉漢的整套哲學,就是反過來:先假設你會看錯,然後留好退路。

市場先生:別被他的情緒牽著走

葛拉漢還留下一個經典比喻 ——「市場先生(Mr. Market)」:想像你有個情緒很不穩的合夥人,每天跑來開一個價,要買你的股份、或把他的賣給你。他高興時開天價,沮喪時賤價拋售。巴菲特後來用一句話總結這則寓言:市場先生是來「服務」你的,不是來「指導」你的。

聰明的做法,是利用他的情緒(他恐慌時跟他買、他狂熱時賣給他),而不是被他的報價牽著跑。這座館裡多少人,正是反過來 —— 看大家瘋買就追進、看大跌就恐慌殺出,把市場先生的躁鬱,當成了自己的判斷。

他教出了巴菲特

葛拉漢在哥倫比亞大學教書,班上有個學生拿了 A+ —— 華倫·巴菲特。巴菲特軟磨硬泡,才進了葛拉漢的投資公司 Graham-Newman 工作。那家公司約 20 年的年化淨報酬約 14.7%(同期大盤約 12%),靠的不是明牌,是紀律。巴菲特後來說,《智慧型投資人》(1949)是「有史以來最好的投資書」,尤其第 8 章(市場先生)和第 20 章(安全邊際)。

正是這座館裡每個人破的那幾條

葛拉漢了不起的地方,不是報酬多高,而是他把投資從「猜漲跌的賭博」,變成一套可以教、可以複製、能讓普通人不被掃出場的紀律。三個核心,你今天就能用:

誠實一點:他也不是神

有意思的是:葛拉漢一生最賺的一筆,恰恰違反了他自己的規則。1948 年他的 Graham-Newman 重押保險公司 GEICO、買下約一半股權 —— 這筆「集中、不夠分散」的賭注,後來賺的錢比公司其他所有投資加起來還多(葛拉漢本人在書裡也承認,這裡頭有運氣)。連價值投資之父的鉅富,都有一塊來自打破自己的紀律 + 好運。

所以這頁要學的,不是「跟葛拉漢買哪一檔」(他某些選股法在今天已難套用),而是那套先求不賠、留好餘裕、別被市場情緒帶著跑的思考骨架 —— 那才是能讓普通人活下來的東西。

濃縮成幾個字,那就是:安全邊際。」 班傑明·葛拉漢