1980 年代,只要 Michael Milken 打一通電話,你想融資多少就有多少。他一個人,靠著發明「junk bond」(高收益債券)這個市場,讓沒人願意借錢給的中小型公司拿到幾十億美元融資,也讓 KKR、Turner、CNN、MCI 這些後來聞名的公司長出來。1987 年,他個人單年薪酬 5.5 億美元(絕大部分為部門利潤分成),是華爾街有史以來最高。三年後,他坐在聯邦監獄裡。不是因為 junk bond 本身是騙局 —— 是因為他把「Michael Milken 這個人」變成了整個市場的信心來源,而這個人裂開的那一刻,整個市場也跟著裂了。

他發明了一個沒有人想要的市場

1970 年代初,Milken 在 Wharton 商學院讀書時,注意到一件事:被評等公司打成「非投資級」的公司債券(俗稱 junk bond),違約率其實沒有評等機構警告的那麼高。它們給的殖利率溢價,遠遠超過真實違約損失。這個發現不難;難的是,當時沒有人願意買。

1969 年 Milken 進入 Drexel Firestone(後併為 Drexel Burnham Lambert),說服公司開設高收益債券部門。1978 年,他把整個團隊搬到加州比佛利山莊—— 遠離華爾街、與紐約有 3 小時時差(比佛利山莊比紐約晚 3 小時);紐約股市 09:30 開盤時,他人已經在辦公室裡好幾個小時,凌晨 04:30 就開始打電話。他的做法是:不只賣債,還替發債公司找買家、替買家找下一筆可以買的債、替買家做市。他把 junk bond 從一個「沒人碰的爛東西」變成一個有流動性、有二級市場、可以持續發行的資本工具。

整個市場,只有他一個人在做市

到 1980 年代中,Drexel 的高收益債券部門承銷了美國市場近一半的 junk bond 發行。KKR 收購 RJR Nabisco 那筆 250 億美元的 LBO、Ted Turner 買下 MGM、Rupert Murdoch 早期擴張 —— 背後的融資通道都是 Milken。每年他在比佛利山莊主辦的「Predator's Ball」高收益債研討會,上千名企業高管、基金經理、S&L 老闆一起出席;會上會後促成的交易金額以百億計。

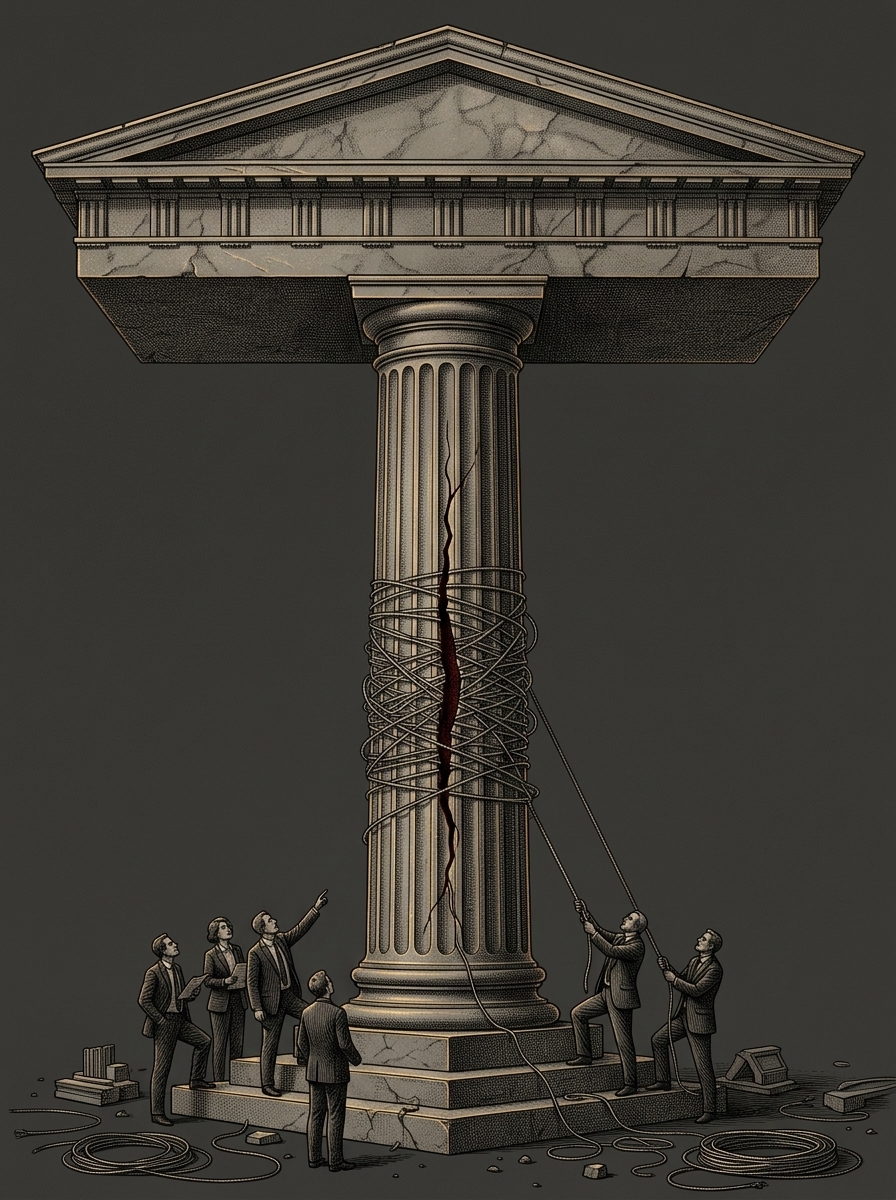

但這個市場有一個結構性弱點:它的流動性、它的信心、它的估價,全都繞在 Milken 一個人身上。買家買債券,是因為相信 Milken 會替他們做市;發行公司敢發債,是因為相信 Milken 會找到買家;信評機構相對寬鬆,是因為 Milken 的部門把二級市場撐得看起來很健康。整個市場的所有訊號,最終都繞回同一個人的桌上。1987 年,他個人單年薪酬達到 5.5 億美元;晚 1980 年代四年累計超過 10 億美元,是當時美國個人收入的歷史紀錄。

1986 年 11 月 14 日:那些秘密錄音被公開

另一個華爾街傳奇 Ivan Boesky —— 併購套利大王 —— 早在 1985 年就與 Milken 建立了一套安排:Boesky 透過內線消息在併購前買股票,他們互相「代客持股」規避 13D 揭露義務,並用假交易掩護利潤分配。1986 年 5 月,證交會起訴另一位投行家 Dennis Levine 內線交易;Levine 為求減刑,供出 Boesky。

1986 年 11 月 14 日,通稱「Boesky Day」的當天,證交會宣布與 Boesky 達成當時史上最大單一內線交易和解 —— $1 億美元($5,000 萬非法所得 + $5,000 萬民事罰款),Boesky 同意配合作為污點證人。他配合的方式之一,是在公開被揭發之前的幾個月裡,秘密錄下與 Milken 的三通電話(1986 年 10 月是其中一通)。Milken 在電話中一貫謹慎、極少留下直接違法對話;但 Boesky 的整套配合(電匯紀錄、交易紀錄、內部備忘錄、通話錄音)為後續起訴補上大量物證。消息公布當天,Drexel(當時仍是未公開上市的私人公司)在內部承受嚴重公信力打擊,Milken 的名字第一次和「聯邦調查」四個字一起出現在頭條。

但 Milken 沒有立刻認輸。他公開否認,繼續每天 4:30 到辦公室,繼續做市。junk bond 的殖利率利差微幅擴大,但仍持續發行、持續交易、持續配息。大多數買家沒有跑。因為市場運作照常、因為「沒被判有罪」、因為「殖利率還比公債高 4 個百分點」。真正的問題是:那個支撐所有信心的名字,已經有了第一道裂縫。

1990 年 2 月 13 日:Drexel 破產

時間線的關鍵是:Drexel 比 Milken 先認罪。1988 年 12 月 21 日,面對 RICO 起訴威脅,Drexel 與司法部和 SEC 達成和解 —— 就 6 項證券及郵件詐欺重罪不再抗辯,支付 $6.5 億美元罰款與賠償,是當時證券法史上最大單一罰款。三個月後(1989 年 3 月),Milken 個人被 98 罪起訴;他 1989 年 6 月從 Drexel 離職。表面上「事情解決了」,但問題已經深入結構:junk bond 二級市場流動性大幅萎縮、機構買家縮手、高收益債違約率從 1988 年的 ~2% 一路上升到 1990 年的 ~10%。

Drexel 靠短期商業本票撐周轉,一旦市場對它失去信任,融資成本立刻爆掉。1990 年 2 月 9 日,美國證交會下令 Drexel 停止把資本從受監管的證券子公司轉去控股公司,同時商業本票(commercial paper)市場對它關閉。2 月 12 日,控股公司對到期的 1 億美元短期債務違約;2 月 13 日晚間,母控股公司 Drexel Burnham Lambert Group Inc. 聲請 Chapter 11 破產保護(其註冊證券子公司未列入該次聲請,後續逐步清算)—— 是大蕭條以來第一家被迫聲請破產保護的華爾街投行(此前 Hayden Stone、Goodbody 等 1970 年危機的公司均為被併購接手,非破產)。

1990 年 4 月 24 日 · Milken 認罪

1990 年 4 月 24 日,Milken 就 6 項證券及相關重罪認罪:包括一項共謀罪(conspiracy)、若干項協助/教唆違反 SEC 申報義務、郵件詐欺(mail fraud)、以及協助申報虛假稅務相關罪。但他沒有認 RICO,也沒有認內線交易(這兩項是原起訴書最重的部分)。同年 11 月 21 日,Kimba Wood 法官判他 10 年聯邦監禁 + 3 年緩刑,並支付 $6 億美元($2 億罰金 + $4 億賠償投資人)。當時,這是聯邦法院對個人有史以來最重的證券犯罪判決之一。

Milken 從 1991 年 3 月開始在加州 Pleasanton 最低戒備聯邦監獄服刑。因為配合檢方作證其他案件,1992 年他的刑期從 10 年減為 2 年;1993 年 1 月 2 日離開聯邦監獄轉入中途之家(halfway house),同年 2 月結束中途之家監管,實際監禁 22 個月。此後他被永久禁止從事證券業。2020 年 2 月 18 日,川普總統給予他完整赦免;但赦免不包含證券業禁令。

那個真正沒被關進去的東西

回頭看,Milken 案的悖論是:junk bond 本身不是騙局。它作為一個資本工具的邏輯,今天仍然成立 —— 美國高收益債券市場如今規模比 1980 年代高峰放大許多倍,是機構投資人正常配置的一環。Milken 的罪,不是「發明 junk bond」;是把整個市場的信心、流動性、估價,通通綁在他一個人身上,而他用內線交易、股票代持、假交易維持了這個位置。

當他名譽出現第一道裂縫(Boesky Day),市場運作看起來還照常;但柱子已經開始晃了。等到聯邦大陪審團真正宣布 98 罪起訴,那個柱子撐的其實已經不是市場信心,只是慣性 —— 而慣性總會停下來。從 Boesky Day 到 Drexel 破產,三年多;所有覺得「還好、還有配息、還沒被判有罪」的人,那三年三個月裡都以為自己夠聰明。

那個人裂開的那天,就是市場崩盤的那天。 Drexel Burnham Lambert · 1986–1990

「這個人做了幾十年、沒被判有罪、產品還在配息、市場還在跑」——

當一個人是整個結構的支柱,他被起訴的那一刻,結構已經沒了。